尼尔森IQ发布《通往2025:全球消费者展望》:从谨慎型消费到目的性消费

全球领先的消费者研究与零售监测公司尼尔森IQ (NIQ) 近日发布的《通往2025:全球消费者展望》报告显示,尽管不确定性依然存在,消费者正从谨慎型消费转向目的性消费。他们保持韧性,并在消费上更加审慎和有目的性,优先考虑那些能提升消费者富足感和幸福感的商品。

随着全球经济面临持续且前所未有的挑战,洞察消费者行为已成为企业发展的关键任务。该系列报告全面分析了经济趋势对消费者信心、消费者态度变化的影响,以及对购买决策产生影响的关键因素,以助力企业驾驭趋势并规划可持续增长。同时,该报告分为全球篇、亚太篇及中国篇,本篇从消费者现状、消费驱动因素、财务状况分化、重新定义“折扣”和值得关注的趋势五方面入手,全面展示全球消费者购买行为及动机。

报告指出,到2025年,全球消费者的支出预计将增加3.2万亿美元,与2024年相比增长近6%。同时,预计将有超过1.31亿新消费者涌入市场,表明新消费者数量的增长将达到一个新的高峰。

“市场对基于大量高细粒度数据的人工智能洞察需求日益增长,而这种需求只有尼尔森IQ能够满足。”NIQ 的首席运营官 Tracey Massey 表示,“把握全球消费者当前和未来行为的脉搏,已成为构建和维持企业竞争优势的关键所在。”

全球消费者的信心正逐步回升

报告显示,全球有30%的消费者表示,他们的财务状况相比一年前有所改善,这一比例比2024年1月高出2个百分点。

尽管一些压力因素有所缓解,但仍有不少挑战正影响着人们的日常生活。在此背景下,消费者普遍展现出一种坚定的心态,他们对任何财务收益都会进行审慎评估,并据此做出明智的消费调整。

在消费者最关切的问题上,食品价格上涨依旧位列第一,占比达33%,其次是公用事业成本增加(20%)以及对于经济下行的担忧(19%)。此外,由于全球多地极端天气事件频发,气候变化也成为人们关注的焦点,占比14%。

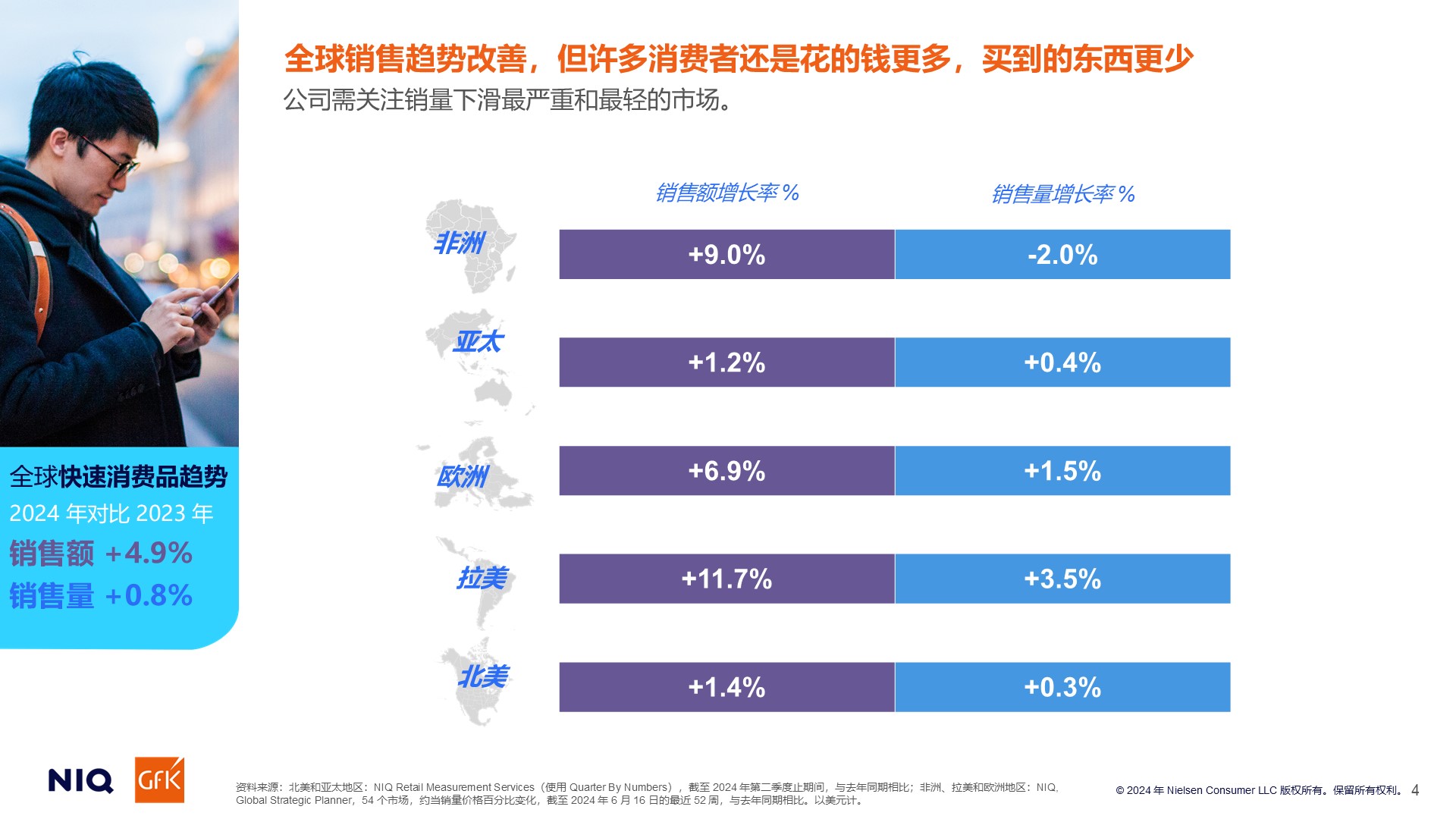

通胀压力驱使消费行为转变

报告显示,全球通货膨胀的速度正在减缓,但许多人仍感觉到购买力下降,从数据看,截至2024年6月,全球快消品销售额同比增长4.9%,销售量同比增长0.8%。

在快消品方面,家庭护理、糖果和零食、宠物食品以及健康与美容产品仍是价格上涨的主要品类。而从销量角度,医疗保健、家庭护理、酒精饮料、纸制品、糖果和零食以及宠物食品等领域的销量下降最为显著。为了维持近期的销量增长,企业需投资了解消费者生活中哪些方面能够提供增值体验的机会,以便制定有效的市场策略。

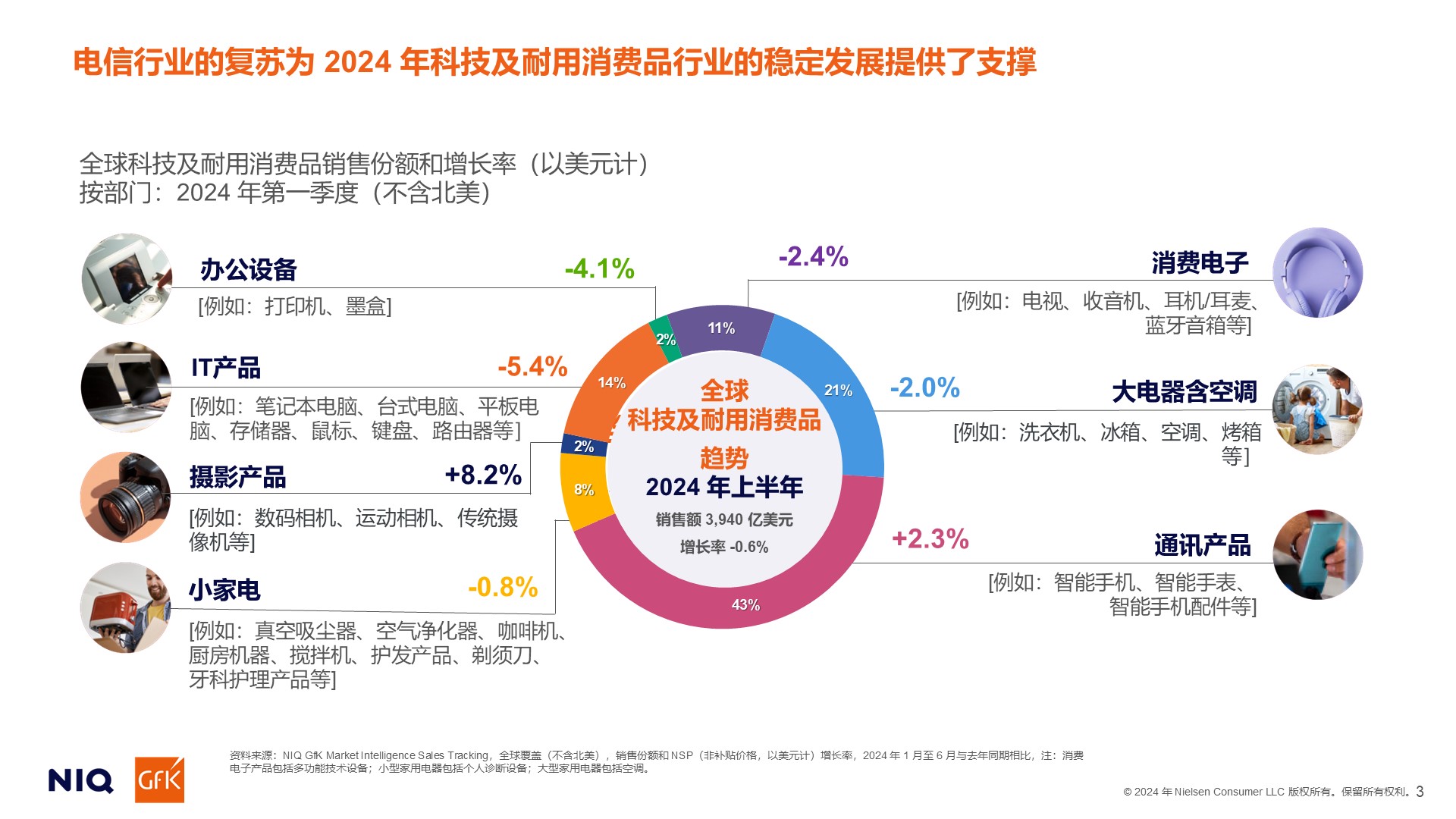

与此同时,全球科技及耐用消费品(T&D)销售呈现缓慢但稳健的增长,与全球通胀增长放缓的趋势相一致。2024年上半年,全球(不含北美)科技及耐用消费品销售额达3940亿美元,与前一年相比仅下降0.6%。而2024年一季度数据显示,摄影和通讯产品的销售额相较去年同期分别实现了8.2%和2.3%的正增长,为整个行业的增长提供了有力支撑。小型家用电器(SDA)品类的快速增长展现了挑战者品牌的力量。空气炸锅和智能机器人吸尘器等产品的流行,与现代消费者对便利性、功能性和健康生活方式的追求相契合。

报告同时指出,实现超越通胀的增长并非不可能,但需要全面洞察所有潜在消费者,明确目标客户,并深刻理解不同经济背景下的消费者如何在他们感兴趣的商品品类中分配开支。在NIQ欧洲对7000个品牌进行的一项研究表明,超过一半(约52%)的品牌购物者表示明年不会再次购买同一品牌,但如品牌渗透率超过50%,则这一比例将降低至22.3%。因此,提高品牌渗透率是实现超越通胀的品牌增长的关键。

财务状况两极分化显著

报告显示,全球消费者的财富积累呈现出分化趋势。一方面,许多人的经济稳定性在逐步提升,而另一方面,不少弱势家庭仍在努力应对日益增长的基本生活成本。尽管就业市场整体保持稳定,关键行业的波动使得即便是财务状况较为稳固的人群也保持谨慎。值得注意的是,在过去一年中,我们观察到消费者趋势持续向经济上更为安全的一端转移,有27%的受访消费者表示他们的经济状况未受影响或有所改善,而2023年同期这一数字为21%。

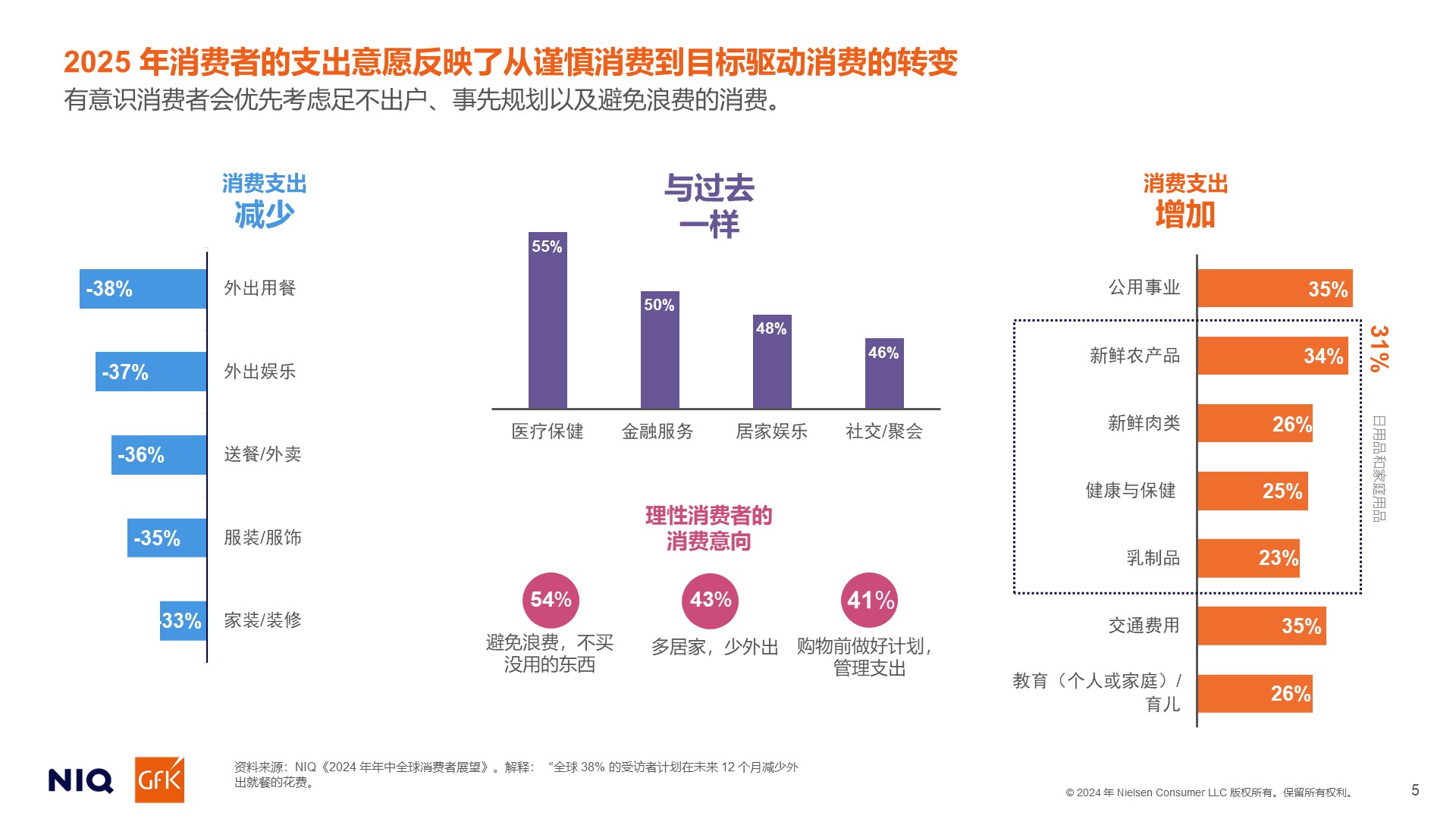

从消费支出看,杂货和家庭用品依旧在预期增加支出中占据重要地位,包含生鲜食品(34%)、生鲜肉类(26%)、保健营养品(25%)和奶制品(23%)。而消费者计划持续减少对非必需品的开支,如户外餐饮(38%)、户外娱乐(37%)和食品配送/外卖服务(36%)。而围绕家庭娱乐(48%)和社交/聚会支出(46%)的目的性消费可能会在2025年保持不变。

消费者对价格和品牌价值的权衡正在重新定义折扣

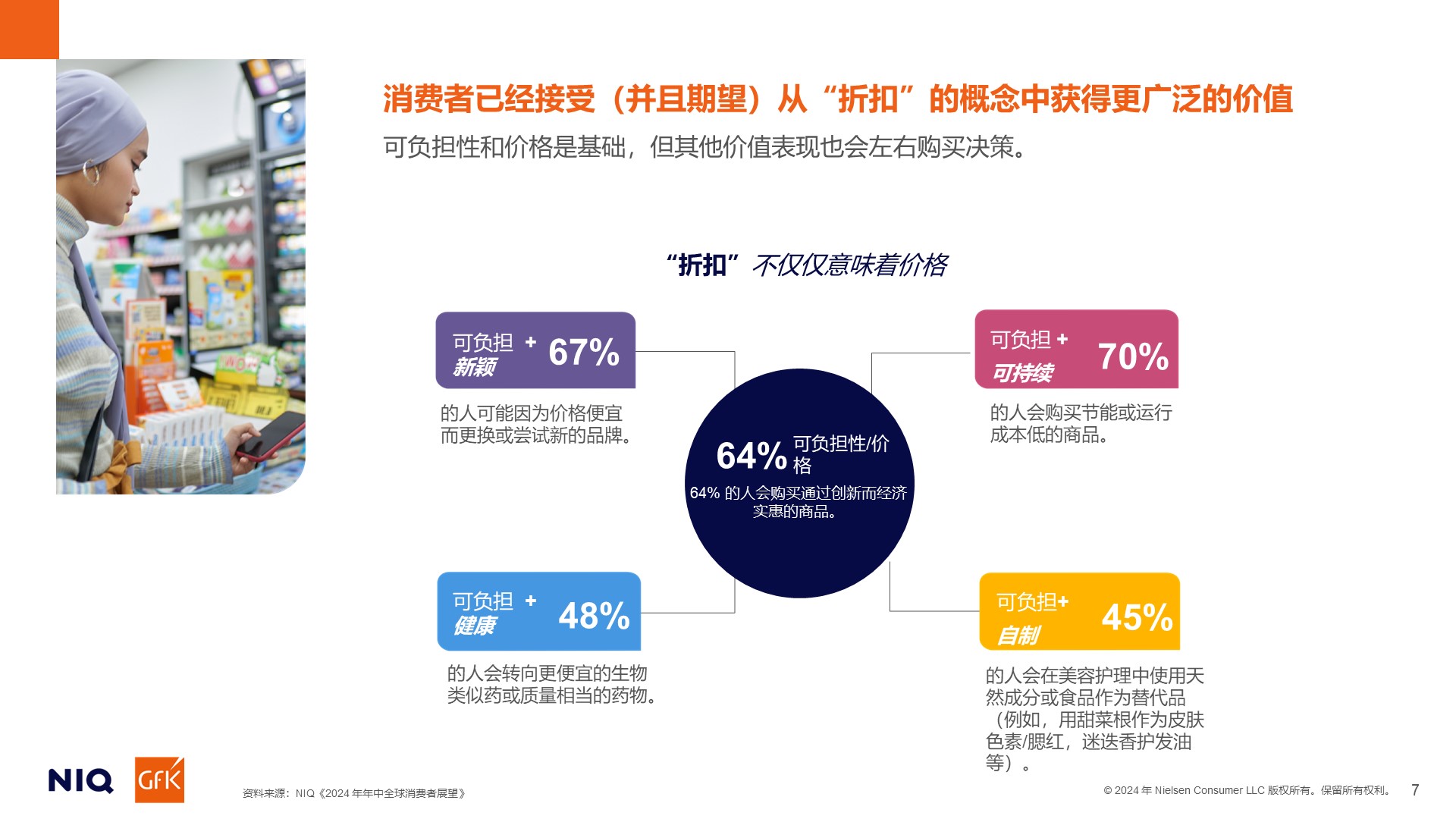

消费者对“折扣”的认识正在经历转变。在社会经济波动的背景下,“折扣”的概念不断扩展,不同经济背景的消费者都在寻求以多种方式从每次购买中获取最大价值。数据显示,今年,折扣产品带来的增量销售份额增长了61.1亿美元。全球折扣零售渠道增长了8.2%,折扣店成为近一年增长速度第三快的渠道。

全球有三分之二(67%)的受访消费者表示,他们可能会因为价格较低而改变或尝试新品牌。同时,有超过40%的人愿意为了偏好的自有品牌支付更高的价格。在过去的一年里,自有品牌在全球消费品市场中实现了7.8%的价值增长。

对AI的期望、全渠道演变、热门商品价格波动和GLP-1药物是值得关注的趋势

展望2025年,内容电商的兴起、全渠道零售的新趋势、人工智能技术的发展、GLP-1降糖药物的创新,以及热门商品价格的波动,这些因素都可能在未来几年内显著影响商业格局。

AI技术发展:如今,人工智能(AI)的话题无处不在,它正改变着我们的工作和生活方式。消费者是否已经准备好迎接正在到来的AI革命?根据消费者的反馈来看,AI尚未完全获得他们的信任,56%的受访消费者表示,由于对AI技术的数据隐私保护持保留态度,他们会避免在线分享个人资料。此外,许多消费者仍更倾向于人与人之间的支持互动,49%的人宁愿等待更长时间以获得人工客服,也不愿与AI生成的支持互动。

尽管消费者要完全接受AI在日常购物和生活中扮演的角色仍需时日,但他们对于AI在一些低风险领域的应用表现出更加开放的态度。调研显示,40%的受访消费者表示会接受AI助手的产品推荐,近一半的受访消费者会运用AI加快他们的日常购物决策,而年轻消费者比年长消费者更愿意接受这种变化,几乎一半的Z世代和千禧一代愿意使用AI来自动化或加速他们的日常购物决策。

全渠道演变:内容电商是全渠道零售变革中的另一股强大动力。以2024年一季度为例,在中国,抖音实现了54.8%的两位数销售增长,显示出这一渠道在快消品领域(个人护理、纸制品和宠物护理的增长最为显著)以及快消品之外的销售影响都经历了巨大变化。虽然亚洲市场在内容电商的发展上领先,但其影响和增长已经开始扩散到全球其他主要市场。

热门商品成本上涨:消费者和制造商需要密切关注不断波动的商品价格,以便预测市场趋势的高峰与低谷,并据此做出相应的调整。调研结果显示,如果未来三个月零食和糖果价格持续上涨或保持高位,他们将减少购买,这在所有调研类别的“放弃购买”选项中占比最高。根据Trading Economics在7月份的数据,可可(+128%)、咖啡(+43%)和牛奶(+44%)成为了“价格增长最高的商品”。

GLP-1降糖药物的兴起和影响:全球31%的消费者表示他们可能会选择使用药物来支持他们减肥。GLP-1 降糖药物将通过激发新的消费来源、影响消费者生活方式和重塑人际行为规范来产生广泛的影响。

“在过去的六个月里,人们的消费习惯已经从谨慎型转变为目的性消费。消费者愿意花更多的钱,但仍然意识到潜在的变化,”NIQ 全球思想领导力副总裁 Lauren Fernandes 说。“消费者以多种方式在每次购买中寻求价值。他们正在非常有目的地分散支出,并期望在2025年及以后更有策略地使用多余支出。”

关于 NIQ:

NielsenIQ(NIQ)是全球领先的消费者研究与零售监测公司,致力于提供对消费者行为最全面的洞察,并揭示新的增长途径。2023年,NIQ与GfK完成合并,两家极具全球影响力的行业领导者实现整合。如今,NIQ在全球超过95个国家和地区开展业务,覆盖了97%的国内生产总值(GDP),凭借全面的零售解读与消费者洞察,通过卓越的商业智能平台和分析工具,传递市场全貌(The Full View ™)。

关于《通往2025:全球消费者展望》

NIQ的《通往2025:全球消费者展望》报告(Mid-Year Consumer Outlook: Guide to 2025)基于全球范围内的消费者研究解决方案,以及来自亚太、欧洲、拉丁美洲、中东、非洲和北美23个国家/地区的超过17,000名在线消费者的反馈,对消费状况进行了分析评估。其目标是更好地了解他们当前对经济环境的看法,以及他们购买行为和动机。该调研于2024年6月至7月期间进行。

报告的发现为快消品和科技及耐用消费品领域的制造商及零售商提供了一份战略指南,帮助他们在接下来的12至18个月内乃至更远的未来,有效地吸引消费者并将其转化为忠实客户。